|

|

|智能客服| |

|

|

|智能客服| |

|

|

2022年11月4日五部门联合发布《个人养老金实施办法》后,社会上有关「年轻人养老」的话题开始频繁的被提及,看似不相关的两者频繁的被一起提及,正是为了唤醒年轻人对养老的重视,让年轻人从养老的误区中走出来。那年轻人对于养老究竟存在什么误区呢?

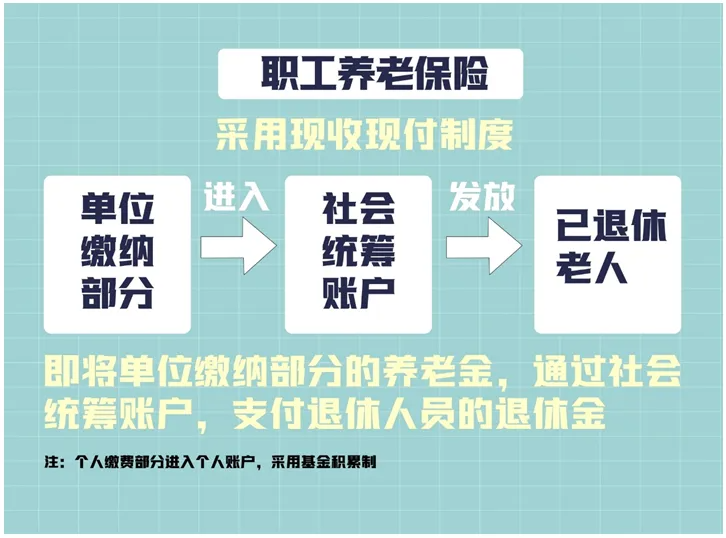

目前,我国职工养老保险采取现收现付制度,即用这一代人交的养老金去供养上一代的退休人员,由于目前存在人口老龄化、少子化等问题,职工养老保险在未来或只能满足基本生活需求。

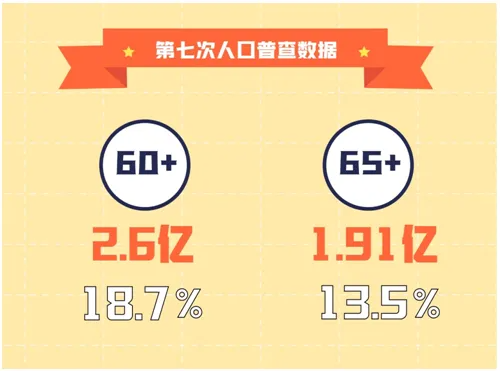

第七次全国人口普查数据显示,我国60岁及以上人口有2.6亿,占全部人口的比重达到18.7%,其中65岁及以上的老年人口达到1.91亿,占到全国总人口的13.5%,已步入轻度老龄化阶段。根据人口普查数据测算,未来我国的老龄化趋势将快于全球平均水平,并面临“未富先老”和“未备先老”的双重挑战。数据来源:中国证券投资基金业协会2022年8月指导发布的《中国养老金融责任发展白皮书》

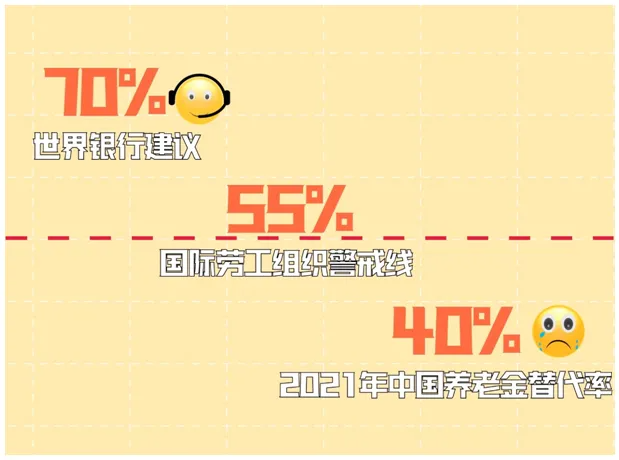

我国的养老金替代率低于世界银行建议,且社保账户结余在未来或面临缺口。“养老金替代率”,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。世界银行建议的养老金替代率为70%。国际劳工组织设定的养老金替代率的警戒线是55%。而目前我国养老金替代率已经从2000年的70%下降到2021年的约40%,创下了历史新低。

假设你现在月入1万,按照2021年40%的养老金替代率计算,你退休后的工资仅有4000元,大幅低于原先的收入,较低的养老金替代率,将会导致您的生活品质大幅下降,退休旅游等美好生活愿望或较难实现。

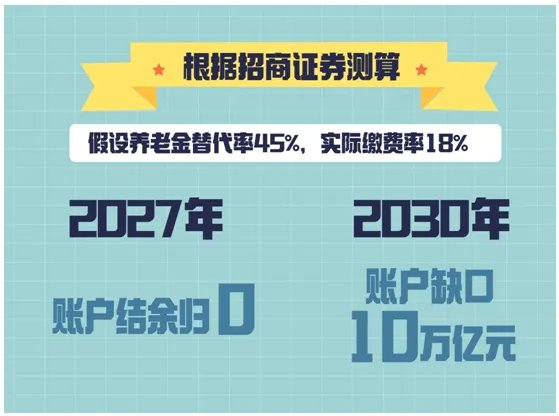

根据招商证券定量团队的测算,假设维持45%的替代率、18%的实际缴费率,在仅考虑征缴收入的情况下,预计到2027年账户的累计结余会归零,到2030年累计缺口约10万亿元。因此光靠社保养老,或无法满足我们日益增长的物质生活需要。

虽然有不少人已经深刻的认识到了第一个误区,但「“存钱”养老」的观念还深深的印刻在每个人的心中,在我们的印象中仿佛银行储蓄才是养老投资的主流方式,其实这就是第2个误区,目前公募基金或才是你的社保、企业年金的主要投资标的。

最新数据显示,公募基金行业的资产管理规模已近27万亿元,拥有基金投资者数量超过7.2亿,公募基金公司受托管理社保基金、基本养老保险基金、企业年金和职业年金等各类养老金规模突破4万亿元,超过我国养老金委托投资运作规模的50%,是管理养老金规模最大的资管细分行业。数据来源:中国证券投资基金业协会,截至2022/9/30

全国社保基金年度报告显示,我国社保基金自成立至2021年底,实现了8.3%的年均投资回报,公募基金作为主要受托管理人发挥了重要作用。数据来源:《全国社会保障基金理事会社保基金年度报告(2021年度)》

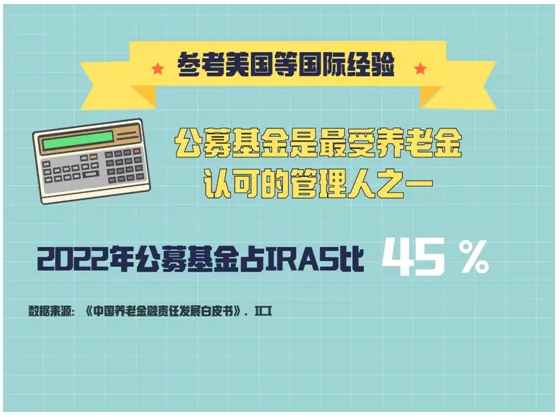

从美国等国际经验来看,公募基金也是最受养老金认可的管理人之一,2022年公募基金已占到美国私人养老金账户IRAs资产的45%左右。数据来源:《中国养老金融责任发展白皮书》、ICI

我们知道每一个产品都有它的目标用户和人群,个人养老金产品也是一样,它并不适合所有人。

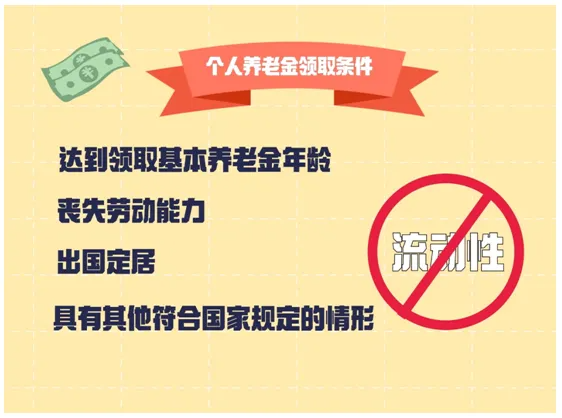

个人养老金的领取条件是达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居、具有其他符合国家规定的情形,因此投资个人养老金产品你会损失一定的流动性,这意味着当您急需用钱时,您可能无法从个人养老金账户中提取资金。

注:表中数据仅供参考,模拟计算未考虑更多计算细节,例如税收专项扣除、交易手续费等细节因素。

而且,一般来说,当你的月收入低于8000元/月时(金额仅供参考),个人养老金的税收优惠政策将不具有吸引力,相反您可能还要为此额外缴税。

对于这类投资者,您可以暂缓参与个人养老金产品的投资,静观相关政策的变化,同时您也可以投资常规的、符合您风险偏好的其他金融产品,为自己的晚年生活,博取更多的保障。

关注国泰养老小课堂,养老投资不迷路,我们下期再见!

风险提示

|

|