|

|

|智能客服| |

|

|

|智能客服| |

|

|

10月17日,A股三大指数集体收跌,截至收盘,上证指数跌1.95%,深成指跌3.04%,创业板指跌3.36%。全市场成交额1.95万亿元,较上个交易日放量57亿。中证A500指数收跌2.51%,科创板100指数收跌4.21%。(注:指数数据来源于wind,截止2025.10.17,历史数据不代表未来表现,也不预示相关基金业绩表现,基金有风险,投资需谨慎)

10月17日市场的下跌,主要受到三方面因素影响:其一是重要事件前的筹码派发,其二是十月以来风格分歧与切换的持续演进,其三则是中美关系进一步“脱钩”带来的外部扰动。临近下周多项关键会议与政策节点,市场情绪趋于谨慎。历史经验表明,在重大事件前,投资者往往选择兑现部分利润、降低仓位,以规避不确定性风险,从而引发短期筹码派发压力。

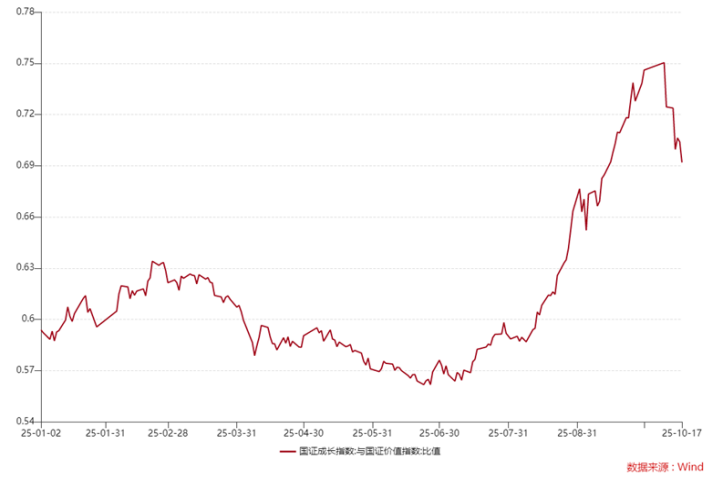

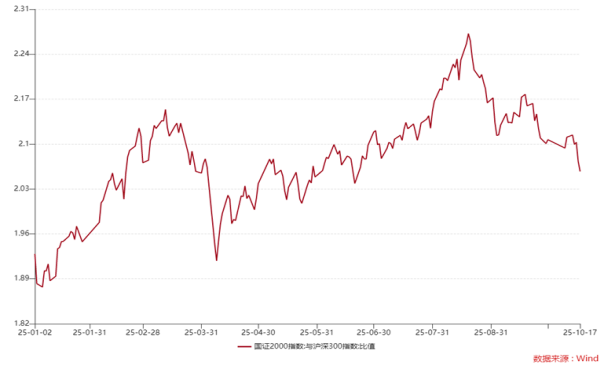

此外,自十月以来,市场风格正经历由成长向价值的切换。根据国证成长-价值指数的跟踪数据,成长风格相对优势明显减弱,而价值风格的上行趋势逐步确立,风格切换至价值的概率持续上升。结合8月以来已经确认的大小盘风格转变,市场整体正在从中小盘成长板块向大盘价值板块过渡。前期涨幅较高、获利盘集中的成长与科技板块在风格切换阶段出现阶段性承压,指数亦因高权重板块的调整而同步回调。

外部方面,中美关系的进一步紧张亦成为扰动市场的重要变量。英伟达CEO黄仁勋在接受城堡证券采访时表示,由于美国出口管制,公司已“100%退出中国市场”,中国市场份额从95%降至0%,并直言“美国正在失去世界上最大的市场之一”。同时,据《日经新闻》报道,微软计划最早于2026年在新产品中全面排除中国制造,要求多家供应商提前准备“非中国”生产方案。此类动作被视为供应链提前脱钩的信号,或成为中美科技与制造体系进一步脱钩的预演。(文中提及个股进作为事件列示参考,不构成投资建议或承诺,基金有风险,投资需谨慎)

总体而言,10月17日市场调整更多体现为避险与结构性切换压力,尚未出现趋势性反转信号。短期内仍需关注最新政策表述以及风格切换进度。

二、后市展望

展望后市,市场行情的结构切换或将持续,但大盘向下空间有限。

根据以往风格切换的经验,风格转换往往具有较强的动量效应。当前市场向大盘价值的切换趋势较为明确,预计这一过程仍将延续。机构资金可能继续从前期涨幅较高、估值偏高的成长与科技板块,逐步流向相对低估、具备稳健收益特征的红利及周期方向,市场结构性轮动特征或将进一步强化。

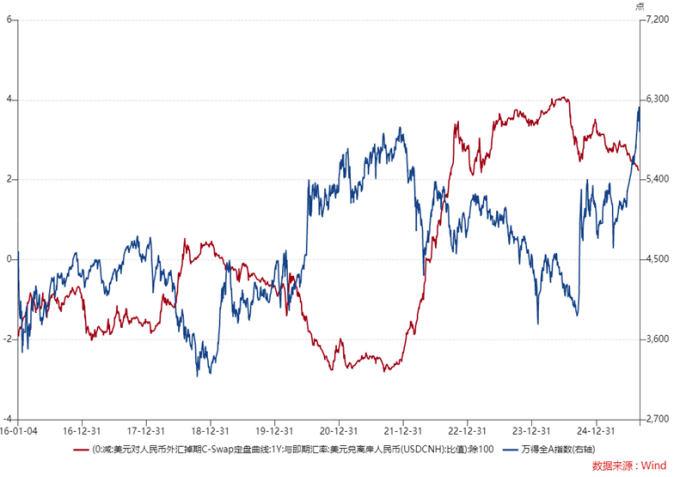

但大家也不用过于担心,A股整体下行空间或较为有限。其主要支撑因素在于今年推动A股走强的核心变量“汇率环境”并未发生实质性变化。今年以来,人民币持续走强,对市场风险偏好的提振作用明显。与前几年相比,汇率成为影响A股表现的关键外生变量。考虑到汇率本身的绝对值易受外部扰动,跨期可比性较弱,引入外汇掉期与中美汇率比值指标,更能从相对视角衡量中美货币的吸引力变化。从该指标走势来看,今年以来美元相对人民币的吸引力持续下降,并在趋势上确认结束了自2021年9月以来长达三年的上升周期。

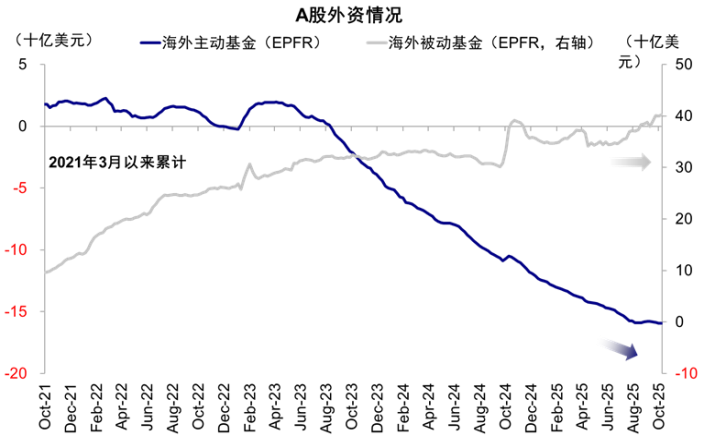

另外,下周将迎来多项重要会议,恰逢美联储自9月开启降息周期,且市场普遍预期年内进一步降息的概率较高。受此带动,外资近期有进一步流入A股市场趋势。同时,海外降息也为国内政策操作预留了更大空间。下周会议若能释放稳增长或结构性改革方面的重磅信号,或将成为市场情绪修复的重要催化,或可持续重点关注

数据来源:EPFR,中金公司

结合本轮上涨时间较长、筹码分布相对分散的特征,预计A股下方支撑较为稳固,整体回调空间有限,市场中期或仍具韧性。在这样的风格切换背景下,投资者或可持续关注风格均衡的大盘宽基指数产品国泰中证A500ETF发起联接I(022610)、国泰上证综合ETF联接C(011320),以及红利产品国泰富时现金流ETF联接C(023920)、国泰上证国企红利ETF联接C(021702)等。

国泰中证A500ETF联接基金成立于2024.11.8,自2024 年11月14日起,本基金增加I类基金份额。自新增I类份额-2025上半年净值增长/业绩比较基准(%):0.58/-2.91。业绩比较基准:中证A500指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。历任基金经理:吴可凡(20241114至今)。

国泰上证综合ETF联接C基金成立于2021.1.22,国泰上证综合ETF联接C自成立-2025上半年净值增长率/业绩比较基准(%):6.53/0.54,-7.16/-14.35,-0.46/-3.47,15.54/12.12,4.86/2.66。业绩比较基准:上证综合指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。历任基金经理:梁杏(20210122-20220222)、谢东旭(20210122-20221230)、晏曦(20220222-20250417)、朱碧莹(20250417至今)。

国泰富时中国A股自由现金流聚焦ETF发起联接C成立于2025年04月29日,自成立以来-2025上半年净值增长/业绩比较基准(%):3.78/2.80。业绩比较基准:富时中国A股自由现金流聚焦指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。朱碧莹自20250429管理至今。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金标的指数为富时中国A股自由现金流聚焦指数。富时中国A股自由现金流聚焦指数以富时中国A股自由流通指数成份股作为选股范围,将合资格的证券按自由现金流率(最近12个月的自由现金流/企业价值)降序排列,选择排名最高的50支股票作为成分股,旨在识别富时中国A股自由流通指数中的高质量公司并实现高于基准的指数层面现金流收益率。本基金完全由国泰基金管理有限公司开发,本基金与伦敦证券交易所集团公司及其附属企业(统称“LSE Group”)之间没有关联,也并非受其发起、背书、出售或推广。FTSE Russell是特定LSE Group公司的商标名称之一。LSE Group概不对任何人士使用本基金或基础数据承担任何责任。

国泰上证国有企业红利ETF发起联接C成立于2024年6月19日,自成立-2025上半年净值增长率/业绩基准(%):2.38/0.64,-1.87/-5.18。业绩比较基准:上证国有企业红利指数收益率*95%+银行活期存款利率(税后)*5%。业绩数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。历任基金经理情况如下:吴可凡(20240619至今)。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

|

|