首先,央行不断调控目前过低的收益水平,不断收敛银行间市场的流动性,导致不管从资金利率也好,还是短久期的利率债也好,出现了比较大幅度的调整。

央行连续发声对于潜在久期风险的担忧,但收紧流动性导致曲线倒挂也不是监管期望看到的局面;前期过度定价适度宽松的短端利率债近期调整幅度超过30BP,央行没有必要进一步加码调控,破坏适度宽松的支持性货币政策的总基调。持续收紧反而可能造成市场对于政策预期的混乱,加剧了资金拥抱利率债品种,抛弃类似中短期信用债等品种。

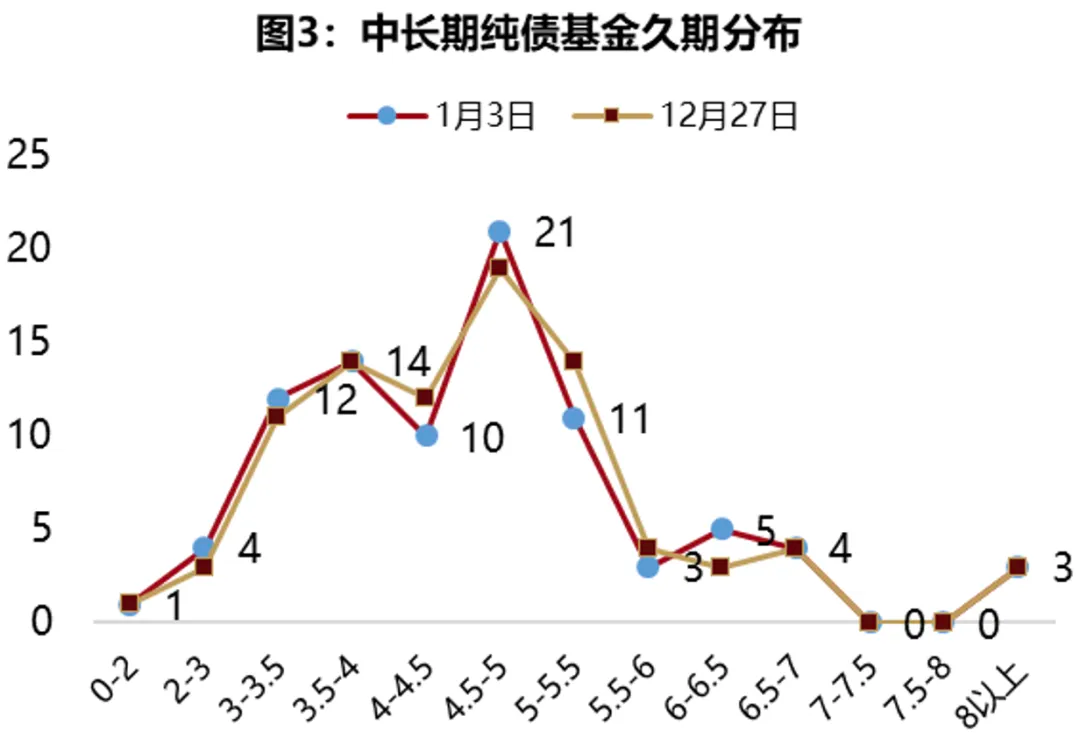

从策略容量和流动性角度考虑,存单都是押注流动性再宽松的优质选择;包括3年内商金债和高评级信用债等中短端资产均可纳入观察范围。我们组合未来的策略方向,也会聚焦在三年以内的信用债进行积极的配置和操作。