|

|

|智能客服| |

|

|

|智能客服| |

|

|

“

2026年以来,一系列清晰而强劲的上游原材料涨价信号正在A股多个产业链中涌现,既反映出行业格局的深刻变革,也如同一张清晰的路线图,为我们揭示出当前市场极具潜力的结构性机会。一起看看近期四条涨价主线背后蕴藏的投资机遇。

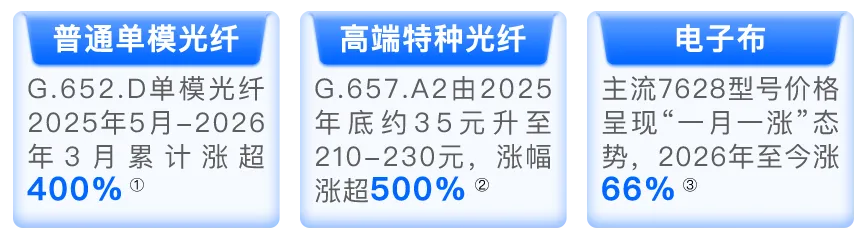

一、AI基建:光纤、电子布迎来量价齐升

AI产业的爆发,最先点燃了上游基础材料的需求。光纤与电子布,作为AI数据洪流的“血管”和AI硬件的“骨骼”,正步入强劲的涨价周期。

光纤方面,近期主流光纤品种报价创下近7年新高,价格自去年低点涨超400%,高端特种光纤涨幅更加强劲,核心原因是需求端的海内外共振——AI数据中心建设与军工无人机需求爆发,加上供给端的产能刚性约束。据CRU预测,全球数据中心光纤光缆需求将从2025年的6960万芯公里猛增至2030年的1.276亿芯公里,高增长态势明确。

电子布涨价则直接源于AI硬件升级带来的PCB(印制电路板)需求井喷。机构预计,英伟达AI芯片全新架构发布将带动PCB用量增长2-3倍、价值量提升4-5倍,直接拉动上游高端电子布需求爆发。但相应产能建设释放需要时间,导致结构性供需紧张。目前,主流型号电子布价格呈现“每月一调”态势,行业库存处于低位。随着需求从高端向普通领域扩散,2026年电子布有望开启新一轮价格上升通道。

两大基础材料的涨价,折射出AI算力革命带来的结构性需求爆发,其价格上涨将直接提升相关产业链公司的盈利弹性,为行业带来积极的业绩预期。

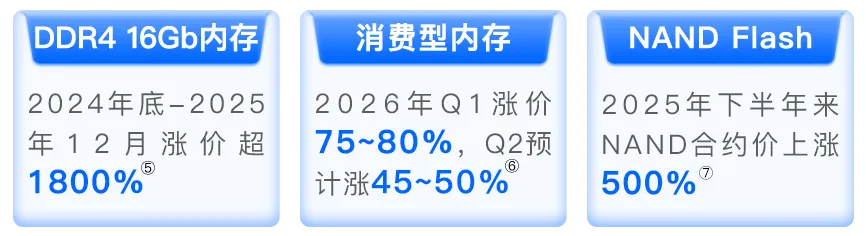

二、半导体:存储芯片迈入“超级涨价周期”

存储芯片作为数据存放的“粮仓”,正迈入一个由AI主导的“超级涨价周期”,其持续性与强度均超市场预期。

本轮存储涨价的核心驱动力是“AI虹吸效应”与传统需求复苏的共振。一方面,AI服务器对高端存储芯片HBM的渴求,使得全球大厂将先进产能优先倾斜于此,对传统存储芯片的生产造成挤压;另一方面,消费电子、汽车电子等传统领域需求持续回暖,导致传统存储芯片供需缺口持续扩大。自2025年下半年起,存储芯片合约价已连续多个季度大幅上涨,并传导至终端产品涨价。

更关键的是,涨价已切实转化为企业利润。近期存储产业链多家上市公司披露一季度业绩预告,业绩普遍向好,多家企业净利润翻倍增长,行业高景气度得到数据验证。

后续来看,存储芯片作为半导体产业的关键大宗商品,其涨价具有极强的传导效应,或将引发一场“全产业涨价潮”,有望带动全产业链价格上行与景气度提升。

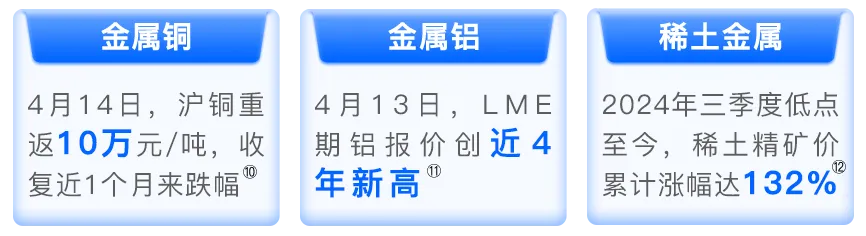

三、有色金属:铜、铝、稀土价格联袂走强

当前,工业金属和战略金属的价格,正被地缘局势和产业需求共同推升,有色金属的市场关注度升温。

工业金属方面,铝价受中东局势影响创近4年新高。近期中东紧张局势引发了市场对全球铝供应链稳定性的担忧,两家中东大型铝厂一度遭袭,中东地区占据全球约9%的电解铝产能,任何供给扰动都容易点燃价格。铜价则受益于国内库存大幅去化与宏观情绪的边际缓和迎来回升,重返10万元/吨。中长期看,全球铜矿资本开支不足,供给扰动频发,铜的供需格局或将由紧平衡转向短缺。

稀土涨价则受到供给严控和需求爆发的双重驱动。供给端,国内配额严控,海外供应收缩;需求端,新能源汽车、人形机器人、低空经济等新兴领域持续放量。近期,国内两大稀土主导企业同时大幅上调2026年第二季度稀土精矿交易价格,环比涨幅达45%,且已连续七个季度上调。稀土板块正步入供需缺口扩大驱动的估值与业绩双升通道。

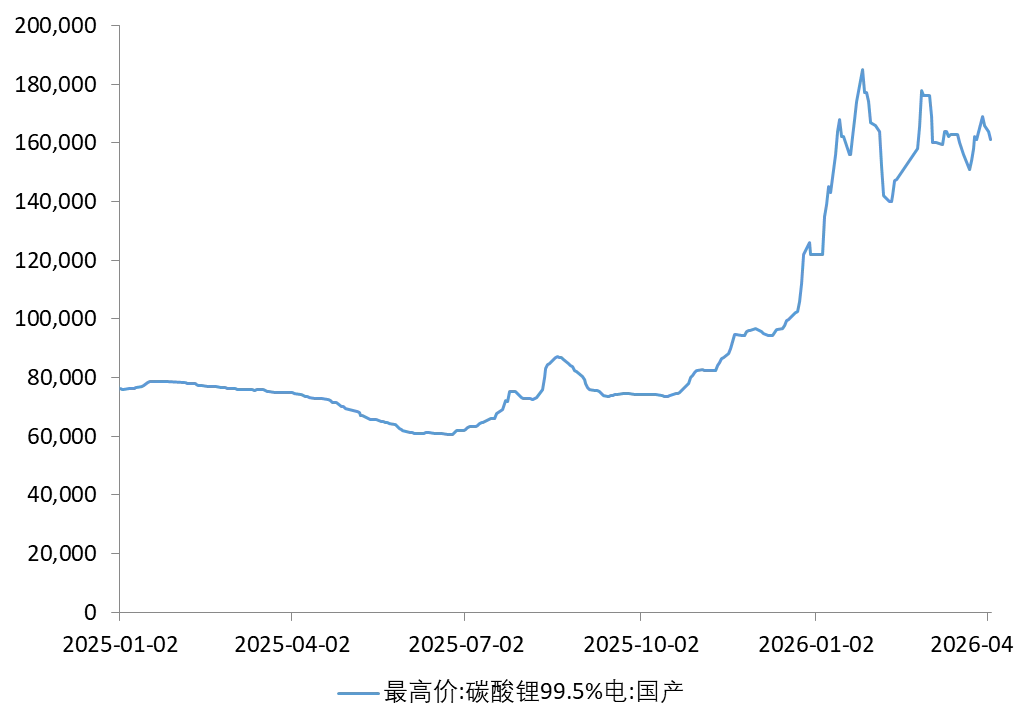

四、新能源:碳酸锂供需格局重塑,新能源获成本支撑

经历深度调整后,新能源汽车产业链的核心资源——碳酸锂,自2025年以来上演了幅度超100%的强势反弹。尽管近期价格高位震荡,但整体价格中枢已大幅上移,为整个新能源赛道提供了关键的成本支撑。

2025年以来电池级碳酸锂价格走势(元/吨)

数据来源:wind,时间区间2025.1.1-2026.4.13。

碳酸锂价格反弹的核心驱动力来自下游储能需求的爆发式增长。全球储能市场正从政策扶持转向大规模市场化发展,欧洲、中东、东南亚等地的户储及工商储需求旺盛。与此同时,上游锂矿产能投放节奏放缓。供需关系持续好转,成为支撑碳酸锂价格上行的关键动力。

稳定的锂价,不仅巩固了上游资源企业的盈利基础,也为中下游的电池和整车制造环节提供了更清晰、可预期的成本环境。当前,经历调整后的新能源板块,估值已具备更高的性价比。

从AI基建、半导体,到有色资源与新能源材料,涨价现象的背后是技术革命、地缘政治与能源转型三大时代趋势的交织。投资的本质是在不确定中寻找确定。那些基于真实供需变化、扎根于产业趋势的“涨价”主线,不仅为投资者的决策提供了可依据的路径,也让我们在周期的波涛中,能够多一份基于基本面的从容与定力。

- 滑动查看风险提示 -

|

|