|

|

|智能客服| |

|

|

|智能客服| |

|

|

本周以来,全球资本市场经历了一场久违的酣畅淋漓的大涨:A股、美股反弹,黄金重返4300美元关口。资本狂欢的原因很简单:6月14日晚,美伊官宣达成结束战争谈判的谅解备忘录,霍尔木兹海峡有望重新开放。这一困扰了全球市场三个多月的宏观大事,似乎终于要尘埃落定了。

Part.1

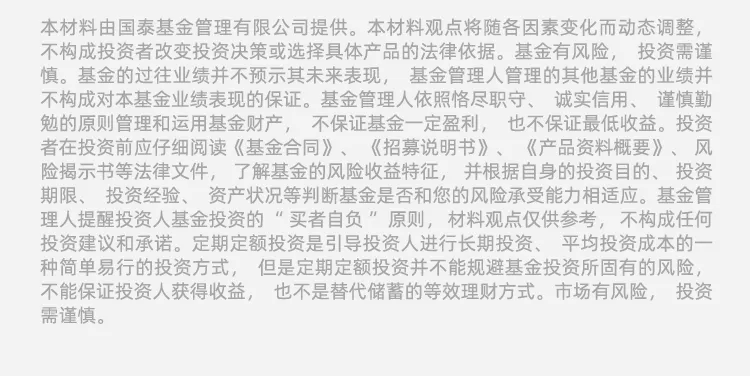

美伊谅解备忘录,到底谈了什么?

目前美伊双方已完成备忘录的电子签署, 特朗普称将在19日前实现霍尔木兹海峡全面重开。6月19日(本周五),备忘录将于日内瓦正式签署落地,内容将在正式签署后对外公布。随后谈判将继续进行60天,以达成最终协议。

据财联社等权威媒体报道,美伊谅解备忘录草案核心框架如下:

注:表格内容根据财联社报道信息整理,具体条款以6月19日签署的正式文本为准。

Part.2

地缘风险消退,谁在享受“和平红利”?

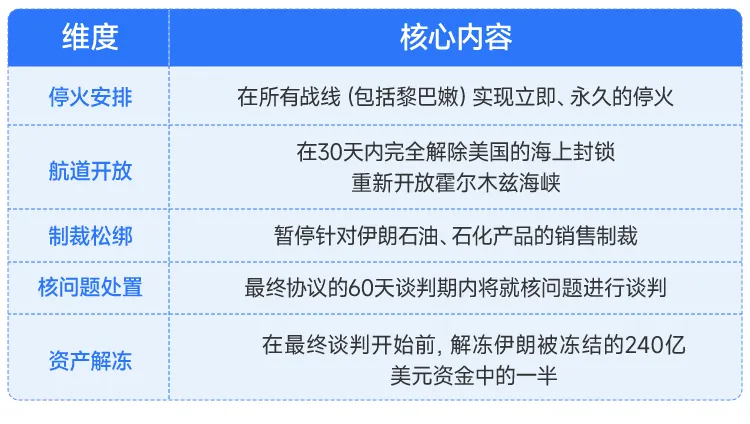

美伊达成协议的消息一出,资本市场迅速开始定价地缘风险的加速消退。一边是原油、煤炭等避险资产遭遇抛售;另一边,以AI为代表的科技成长资产和黄金、有色金属共振上涨。

美伊达成协议后2个交易日内各类资产表现

数据来自Wind,时间区间2026.6.15-2026.6.16,创业板人工智能指数代码970070.CNI,有色矿业指数代码931892.CSI,中证煤炭指数代码399998.SZ, NYMEX WTI原油代码CL.NYM,黄金9999代码AU9999.SGE,指数短期涨跌幅仅作为分析观点使用,不预示资产未来表现,市场有风险,投资需谨慎。

冲突告一段落,为何油价回落,AI、黄金、有色资产却携手上涨?其中的逻辑并不复杂:由于“大宗之母”原油供应担忧消散,通胀恐慌也随之退潮,悬在黄金、有色、AI头上的“加息之剑”暂时入鞘。

美伊达成协议对各类资产影响的传导逻辑

当然,美伊协议仅仅是扣动短期行情的扳机,在三类资产的背后,还有更加长期的产业逻辑利好支撑。

黄金:“通胀回落”成为黄金资产短期定价锚

俗话说,“大炮一响,黄金万两”。地缘风险缓和往往意味着避险情绪退潮,进而利空避险资产黄金。但反常的是,这一次黄金并没有跟跌,反而迅速重返4300美元/盎司关口,原因在于,黄金定价的关键因素变了:本次黄金上涨,更多是由于通胀预期的回落。

随着中东局势缓和,油价回落减轻了能源通胀压力,显著降低了市场对美联储继续加息的预期,美元指数回落,以美元计价的黄金便迎来了价格上涨。由于拖累金价的关键逆风因素逐步消退,6月15日,花旗将3个月金价目标价从4000美元/盎司上调至4500美元/盎司。

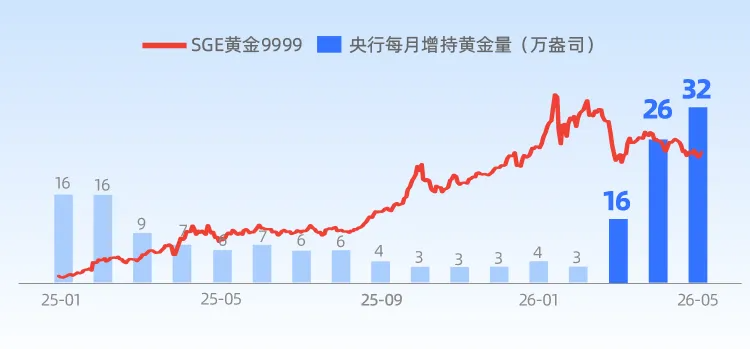

除短期利好外,在美元信用弱化大背景下,去美元化也让黄金的长期底仓极其稳固。截至2025年底,黄金已超过美债成为全球官方储备第一大资产。截至5月底,中国央行更连续19个月增持黄金,增持量创近15个月新高。

中国央行近3个月购金量超过去年1年总和

数据来源:Wind,截至2026.5.31。金价走势仅供参考,不构成任何投资建议或承诺,需注意可能存在的回调风险。

后续来看,本周还需关注美联储会议及多家央行表态。若美伊协议顺利落地、美联储对于加息的措辞相对中性或偏鸽,金价修复有望延续。

数据来源:银河证券,截至2026.6.5。基金近2、3、5年同类排名分别为:1/14,1/13,1/11,同类基金为黄金ETF联接基金(A类)。基金过往业绩不代表未来表现,市场有风险,投资需谨慎。

有色金属:算力金属迎来价值重估

过去两三个月,高油价持续推升美国通胀,导致美联储政策预期从降息转向加息,推动美元指数走强,强势美元压制了几乎所有以美元计价的有色金属价格。短期加息恐慌的缓解对有色板块估值形成修复。

拉长时间来看,有色金属基本面延续供紧需旺。工业金属方面,铜、铝持续供不应求,全球铜矿端增量严重不及预期,全年或现10万吨缺口;铝则因海外已关停超340万吨产能,复产周期长达6-12个月,高盛预计二季度全球铝市缺口高达120万吨。

此外,AI是有色金属需求的另一大增量来源。随着大模型迭代竞速、智算中心遍地开花、高速光模块批量落地,铜、锡、铟、镓、锗、钨、锑、铝,如今成为市场热捧的“算力金属”,因为支撑着全球AI算力底座而身价倍增,截至6月初,算力金属锡的价格半年内就上涨了40%。而近期我国矿业资源法的实施,让算力金属的稀缺性进一步增强。

6月15日,《中华人民共和国矿产资源法实施条例》施行,该《条例》将稀土、钨、锂、钴、镓、锗等36种关键矿产正式列入国家级战略性矿产资源目录。

展望后市,有色金属供给刚性,而需求受到AI算力扩张、新能源快速发展、电网建设改造等持续拉动,行业长期景气度有望保持上行。

AI产业:涨价+缺货+扩产,PCB迎超级周期

短期看,美伊协议移走了压在AI头上的高利率“大山”,市场交易情绪回升,让被压抑的成长股估值快速修复,加上AI产业催化同频共振,在近期A股反弹中,AI资产表现及其亮眼。除了“光”、“芯”等算力资产外,AI上游PCB产业链也越发受市场关注。

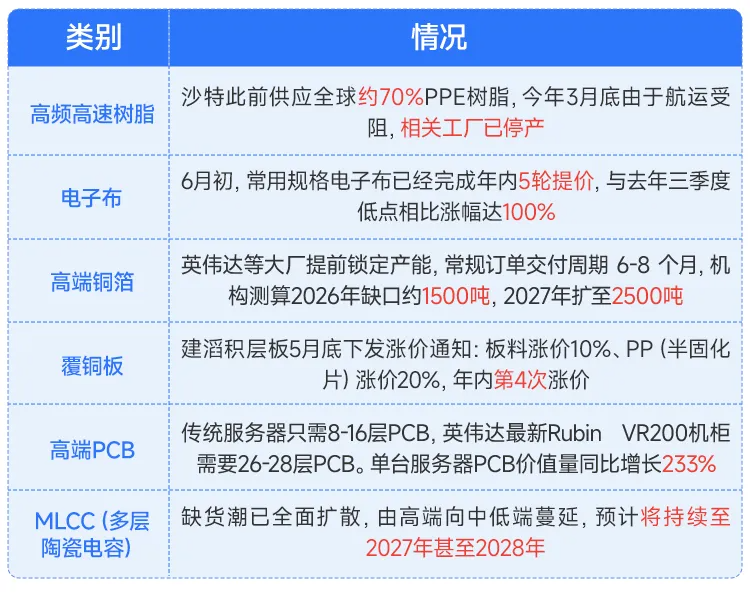

什么是PCB(印制电路板)?PCB是AI服务器的“骨架”——GPU、CPU、内存、交换芯片全都焊接其上。今年以来,在AI服务器等需求带动下,“涨价潮”从电子布、铜箔等上游原材料传导至覆铜板,再蔓延至PCB制造、MLCC(多层陶瓷电容)等领域,产业链的定价拐点已全面确认。

PCB产业链环节一览

PCB产业链供应短缺和涨价到什么程度?我们用一组数据直观感受:

PCB产业链涨价情况

数据根据公开信息整理。

与此同时,PCB扩产潮验证了需求的真实性——截至6月中旬,A股年内已有13家PCB企业公告扩产,规划投资近590亿元。

行业需求前景如何?摩根士丹利预计,2025至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超5倍,年复合增速高达83%,远超同期光模块60%增速。随着产业链量价齐升,PCB或有望接棒成为新一轮AI行情主线。

通信设备指数板块及成分股分布占比数据来源:Wind、中证指数公司,截至2026/5/31,仅做列示、不构成任何投资建议。相关占比可能随指数编制规则及市场交易发生变动。其中光模块和铜连接占比选取与WIND光模块指数、WIND高速铜连接指数成分重合个股计算。金鹿基金经理观点及看好方向可能随市场变动,不代表当前持仓,市场有风险,投资需谨慎。

当我们把视线拉回全局,美伊和谈短期确实给全球风险资产开了绿灯。但绿灯能亮多久,仍然要看6月19日的最终签署以及后续的执行诚意。地缘情绪是风,产业逻辑为锚。真正决定长期方向的,不只是市场情绪的起伏,更是AI产业业绩、有色供需缺口、黄金信用重构三条主线背后坚实的产业逻辑。

- 滑动查看风险提示 -

|

|